【2026】出國旅遊保險推薦:一篇搞懂怎麼選、多少錢、理賠流程

你知道在日本掛一次急診要花多少嗎?答案是台幣 3 到 5 萬元,而且這還算便宜的。如果在美國不幸住院,帳單可能直接衝到六位數。沒有旅遊保險,等於拿自己的存款在跟老天爺對賭。

這篇文章幫你從零開始搞懂出國旅遊保險:怎麼選方案、保費大概多少、理賠要準備什麼,還有 Dcard 網友們的真實推薦跟踩雷經驗。看完這篇,你就能在 10 分鐘內搞定投保,安心出發。

TL;DR: 出國旅遊保險建議自己買一份,旅行社的履約保險保障有限。亞洲短程 5 天保費約 200-500 元,歐美長程約 500-1,500 元。投保前先確認目的地需求、選好保障類型,至少比較 3 家再決定。理賠需在事故發生後備妥收據和證明文件,審核約 15-30 個工作天。

日本急診費 3-5 萬、旅平險保費首破百億——出國沒保險風險超大

海外醫療費用高得嚇人。光是日本急診就要台幣 3-5 萬,美國急診更是可能破數十萬。沒有保險的話,一場小感冒演變成住院,旅費可能直接翻倍。

很多人以為跟旅行社出團,旅行社已經幫你保了保險,應該夠用了吧?其實不然。

旅行社保險 vs 自行投保差在哪?

旅行社幫你投保的,主要是「履約保險」和「責任保險」。簡單講,履約保險保的是旅行社倒閉或不能出團時,你可以拿回已付的團費。責任保險則是旅行社在行程安排上出錯導致你受傷時的賠償。

但你自己突然肚子痛跑急診?班機延誤多花一晚住宿費?行李在轉機時不見了?這些通通不在旅行社保險的保障範圍內。

自行投保的旅遊保險才能涵蓋:

- 海外突發疾病醫療:感冒、腸胃炎、受傷等看診和住院費用

- 意外傷害保障:意外事故造成的傷殘或身故

- 班機延誤理賠:補償你多花的住宿、餐飲、交通費

- 行李遺失賠償:行李延誤或遺失的損失補償

我們在實際比較各家方案後發現,旅行社保的保額通常只有基本門檻,跟自行投保的方案差距頗大。最穩妥的做法是兩者搭配:旅行社的保底 + 自己再加一份全面保障。

旅行社履約保險規定解析

根據觀光局規定,旅行社必須投保「履約保證保險」,保額依公司規模不同,綜合旅行社每位旅客至少 500 萬元、甲種至少 200 萬元。但這筆錢只有在旅行社無法履行契約(例如倒閉)時才賠得到,跟你個人的醫療意外完全無關。

可樂旅遊、雄獅等大型旅行社會幫旅客另外加保一份旅遊平安險,不過額度通常偏低,建議出發前還是自己再補一份。

搞定保險之後,住宿也別忘了比價喔,文末有全台飯店優惠整理。

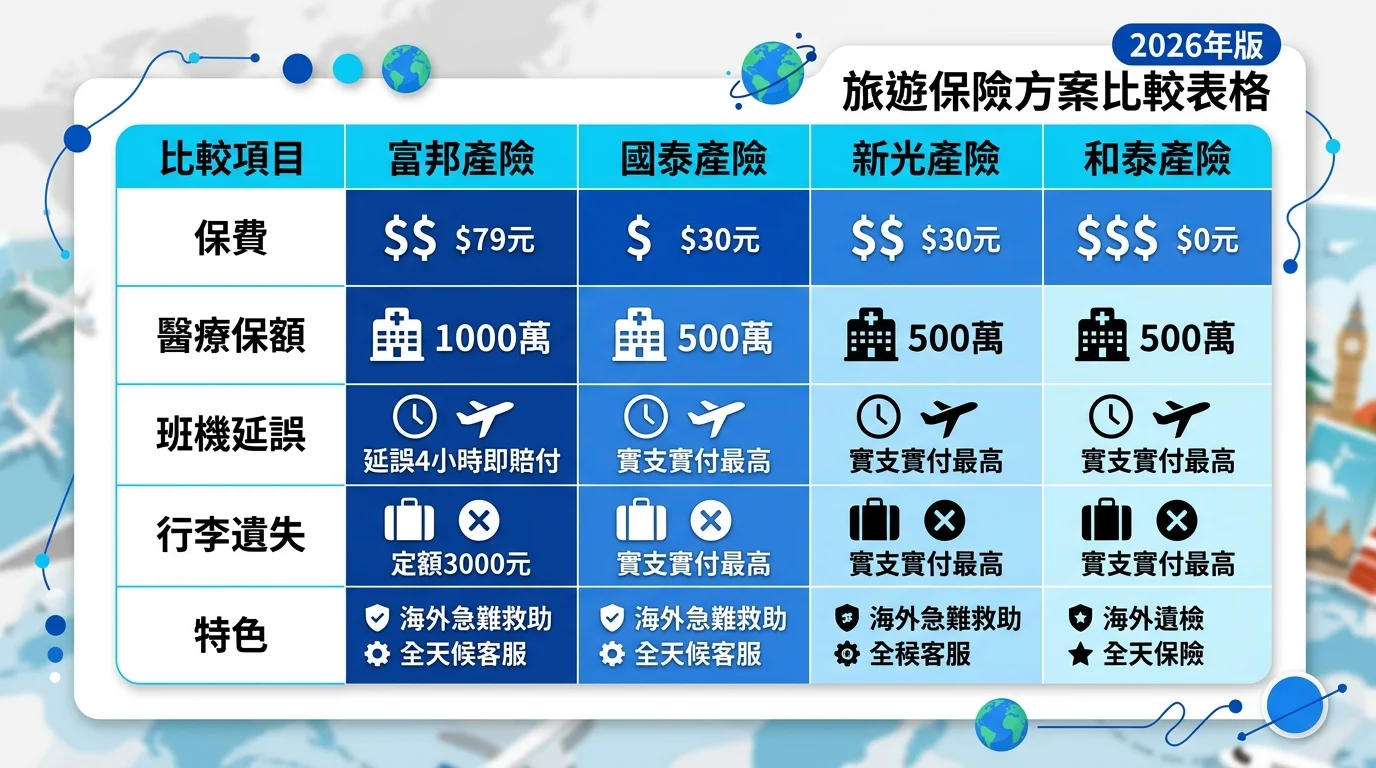

2026 旅遊保險推薦哪幾家?方案比較表

目前市面上有超過 10 家產險公司提供旅遊保險方案,亞洲 5 天保費從 200 元到 500 元不等,差距可達 2 倍以上。我們直接幫你整理好 2026 年主流產險公司的方案比較,看完就能做決定。

產險公司方案比較(費用、保障範圍)

| 保險公司 | 亞洲 5 天保費 | 歐美 10 天保費 | 醫療保額 | 班機延誤 | 行李遺失 |

|---|---|---|---|---|---|

| 國泰產險 | 約 250-400 元 | 約 600-1,200 元 | 100-300 萬 | 有 | 有 |

| 富邦產險 | 約 200-350 元 | 約 500-1,000 元 | 100-200 萬 | 有 | 有 |

| 新光產險 | 約 230-380 元 | 約 550-1,100 元 | 100-300 萬 | 有 | 有 |

| 明台產險 | 約 200-330 元 | 約 480-980 元 | 100-200 萬 | 有 | 部分方案 |

以上為 2026 年公開方案的概估範圍,實際保費依年齡、保障細項而異,投保前請以各公司官網報價為準。

Dcard 網友最推薦的旅遊保險方案

我們整理了 Dcard 旅遊版近半年的保險討論帖,歸納出幾個重點:

- 最多人推的:國泰和富邦的線上投保方案,主要原因是「理賠快」、「線上操作方便」

- 常被抱怨的地雷:某些方案班機延誤要超過 6 小時才理賠,實際上大多數延誤是 2-4 小時,根本用不到

- PTT/Dcard 共識:不要只看保費便宜,理賠條件和除外條款才是重點

有網友分享在日本食物中毒住院 2 天,靠旅遊保險理賠了將近 8 萬元醫療費。也有人抱怨某家保險公司理賠拖了 2 個月才下來。所以選保險不只看價格,理賠效率也很重要。

旅遊保險費用怎麼算?影響價格的 5 大因素

旅遊保險保費不是一個固定數字,它會受到這 5 個因素影響:

- 目的地:歐美比亞洲貴,因為當地醫療費用更高

- 旅遊天數:天數越長保費越高,但不是等比例增加

- 年齡:60 歲以上保費會加成 1.5-3 倍

- 保障範圍:只保醫療 vs 醫療+意外+延誤+行李,價差可以到 2 倍

- 是否加保旅遊取消險:加保大概多個幾十到一百多元

大致來說,亞洲短程 5 天大約 200-500 元,歐美長程 10 天大約 500-1,500 元。比一頓聚餐還便宜,但關鍵時刻能救你一筆大錢。

旅遊保險怎麼挑?4 步驟選對保障

不想花太多時間研究保險條款?照著這 4 個步驟走就對了。

第 1 步:確認目的地需求

不同目的地,保險需求差很多:

- 歐洲申根國家:有強制規定,醫療保額至少 3 萬歐元(約台幣 100 萬),少了這個可能被拒絕入境。去歐洲的朋友請看 → 歐洲旅遊保險推薦完整攻略

- 亞洲(日韓東南亞):沒有強制規定,但醫療費用也不便宜,建議至少保 50 萬。韓國自由行保險怎麼買?→ 韓國旅遊保險推薦

- 美洲:醫療費用全球最高,建議保額拉到 200 萬以上

第 2 步:選擇保障類型

醫療險是最基本的,幾乎沒有人不需要。其他保障看你的旅行型態決定:

| 保障類型 | 適合對象 | 建議 |

|---|---|---|

| 海外醫療 | 所有人 | 必保 |

| 意外傷害 | 會參加戶外活動的人 | 強烈建議 |

| 班機延誤 | 需要轉機、冬季出遊 | 建議加保 |

| 行李遺失 | 行程有多次轉機 | 視需求加保 |

第 3 步:旅遊取消保險要不要加?

旅遊取消保險保的是:你因為生病、家人出狀況、或其他不可抗力因素無法出發時,已經付出去的機票、住宿費用可以拿回來。

適合這些人:

- 行程費用很高(歐洲長途旅行、團費超過 5 萬元)

- 身體狀況不穩定,有可能臨時不能出發

- 帶年幼小孩或年邁父母同行

加保費用大概多個幾十到一百多元,算是便宜的保障。但要注意:有些方案只理賠「不可預見」的原因,如果你已經知道可能取消卻還投保,是不賠的。

第 4 步:比較保費與理賠上限

同樣的保障範圍,不同保險公司的保費可能差到 2-3 倍。建議至少比較 3 家再決定。

我們實際比較了 6 家產險公司的方案,發現一個容易被忽略的眉角:有些保費看起來很便宜,但理賠上限也低很多。以班機延誤為例,便宜方案可能延誤 6 小時才開始理賠、上限 5,000 元;貴一點的方案可能 4 小時就理賠、上限 20,000 元。多花的幾十塊保費,換來的理賠差距可能是好幾千。

線上比較平台(如 SARAcares、Finfo)可以一次看多家方案,省下你逐家查的時間。

旅遊保險理賠流程怎麼走?

一般理賠案件審核約 15-30 個工作天,但備齊文件可以加速到 7-10 天。買了保險只是第一步,萬一真的用到,你知道怎麼申請理賠嗎?

保險多久可以理賠?時間表一次看

這大概是最多人問的問題了。理賠審核時間因案件複雜度而異:

| 案件類型 | 審核時間 | 說明 |

|---|---|---|

| 班機延誤 | 7-10 個工作天 | 文件單純,審核快 |

| 行李遺失 | 10-15 個工作天 | 需確認航空公司證明 |

| 一般門診醫療 | 15-20 個工作天 | 需審核醫療收據 |

| 住院醫療 | 20-30 個工作天 | 文件多、金額大,審核較慎重 |

| 複雜醫療案件 | 1-2 個月 | 涉及多次治療或高額理賠 |

簡單案件最快一週,複雜的可能要 2 個月。備好文件是加速理賠的關鍵。

理賠需要準備的文件清單

出國的時候就要養成「留收據」的習慣,回來才不會手忙腳亂:

- 所有案件都需要:保單號碼、護照影本(含出入境紀錄)、理賠申請書

- 醫療理賠:醫療收據正本、診斷證明書(英文版最好)、處方箋

- 班機延誤:航空公司延誤證明、因延誤產生的住宿/餐飲收據

- 行李遺失:航空公司行李事故報告(PIR)、行李內物品清單和價值證明

小提醒:很多保險公司要求提供「正本」收據,如果你只有影本或電子版,可能會被要求補件,拖延理賠時間。看完病就把收據收好。

常見拒賠原因與避免方式

沒有人想碰到拒賠,但它確實會發生。常見原因包含:

- 既有疾病未告知:投保時隱瞞了已知的慢性病或健康問題,出事後保險公司查到就會拒賠

- 從事高風險活動未加保:去滑雪、潛水、攀岩等活動,一般旅遊保險可能不涵蓋

- 超過理賠申請期限:多數公司要求在事故發生後 2 年內提出申請,別拖太久

- 酒後事故:在酒醉狀態下發生的意外,幾乎所有方案都不賠

- 戰爭或恐怖攻擊地區:前往旅遊警示紅色區域的事故,通常列為除外

避免拒賠最簡單的方式:投保前老實填寫健康告知、看清楚除外條款、出國時收好所有文件。

特殊族群旅遊保險該注意什麼?

不同族群的保險眉角不太一樣。帶小孩、帶爸媽出國的人特別注意這段。

親子出遊保險怎麼買?

帶小孩出國,保險有幾個特別要注意的地方:

- 依保險法規定,未滿 15 歲兒童身故保險金上限為 61.5 萬元,這是法律規定,每家都一樣

- 但好消息是:醫療保障不受這個限制,你可以幫小孩保到跟大人一樣高的醫療額度

- 小朋友免疫力弱,出國最常遇到拉肚子、發燒、水土不服,醫療保障一定要夠

帶小孩出國保險眉角多,詳細請看 → 親子旅遊保險挑選指南

銀髮族(60 歲以上)投保限制

帶爸媽出國的孩子們,保險這關可能比想像中麻煩:

- 60-69 歲:保費加成 1.5-2 倍,大多數公司還是可以正常投保

- 70-79 歲:可選方案明顯變少,部分保額上限降低,保費約為一般成人的 2-3 倍

- 80 歲以上:極少數公司承保,保障內容也比較基本

帶爸媽出國的朋友請看 → 銀髮族旅遊保險攻略

帶小孩出遊?住宿選對飯店更重要

除了保險,帶全家出遊的住宿也得挑對。親子飯店有兒童遊戲室、兒童備品,爸媽輕鬆很多。

COVID-19 相關保障還需要嗎?

截至 2026 年,多數保險公司已將新冠肺炎視同一般疾病處理,不再特別列為除外項目。也就是說,如果你在國外確診 COVID-19 需要就醫,一般旅遊醫療保險就能理賠。

不過還是建議投保前確認一下保單條款,極少數方案可能還有特殊規定。

旅遊保險常見問題 FAQ

Q: 出國一定要買旅遊保險嗎?

A: 去申根國家是強制要求,其他國家雖然沒有強制,但海外醫療費用極高(日本急診 3-5 萬、美國可達數十萬台幣),一份旅遊保險只要幾百元,卻能避免突發狀況讓旅費暴增。強烈建議不管去哪都要保。

Q: 旅遊保險理賠要多久?

A: 一般案件審核約 15-30 個工作天,簡單的班機延誤理賠 7-10 天即可完成,複雜的醫療案件可能需要 1-2 個月。備齊文件是加快理賠的關鍵。

Q: 旅遊保險保費大概多少?

A: 亞洲短程 5 天大約 200-500 元,歐美長程 10 天約 500-1,500 元。影響保費的因素包含目的地、天數、年齡、保障範圍和是否加保旅遊取消險。

Q: 旅行社已經幫我保了,還需要自己再買嗎?

A: 旅行社保的是「履約保險」和「責任保險」,主要保障旅行社不能履約時的損失,不涵蓋你個人的海外醫療、班機延誤、行李遺失等。建議搭配自行投保的旅遊保險才完整。

Q: 旅遊取消保險值得加保嗎?

A: 如果行程費用超過 5 萬元、帶年幼小孩或年邁父母同行、或身體狀況不穩定,建議加保。費用大概多個幾十到一百多元,能保障因不可預見因素無法出發時的機票和住宿損失。

安心出發,住宿也要聰明訂

保險搞定了,接下來該想住哪裡了。不管你是帶小孩出國回來想安排一趟國內輕旅行,還是單純想找個週末帶全家放鬆一下,住宿費能省就省。

說實話,住宿是旅遊開支裡最大的一塊。與其到處比價比到頭痛,不如直接找已經談好低價的票券平台。

想找更多親子旅遊優惠嗎?

立即查看優惠方案