【2026】銀髮族旅遊保險攻略:60 歲到 85 歲投保限制、推薦方案一次看

想帶爸媽出國走走,保險卻怎麼也買不到?你不是第一個碰到這個困擾的人。

年紀越大,能選的保險方案越少、保費越貴、保額越低。70 歲以上更是關卡重重。但這不代表沒辦法,只是要知道怎麼找。這篇幫你釐清每個年齡段的投保限制,整理 2026 年各家保險公司的承保年齡上限,還有 4 個投保前一定要知道的注意事項。

TL;DR: 60 歲以上旅遊保險保費約加成 1.5-3 倍,70 歲以上可選方案明顯減少。各家保險公司承保年齡上限不同,最高到 85 歲。投保前務必如實告知既往病史,慢性病用藥不涵蓋在旅遊保險裡。70 歲長者去日本 7 天保費約 800-2,000 元。

60 歲以上保費加成 1.5-3 倍但絕對值得——國外住院動輒數十萬

60 歲以上旅遊保險保費約加成 1.5-3 倍,但比起國外動輒數十萬的住院費用,這筆錢絕對值得。年紀越大身體狀況越不穩定,時差、氣候變化、飲食不同都可能讓原本穩定的身體出狀況。

所以帶爸媽出國,保險不是可有可無的東西,是必需品。問題是——越需要保的人,反而越難保。

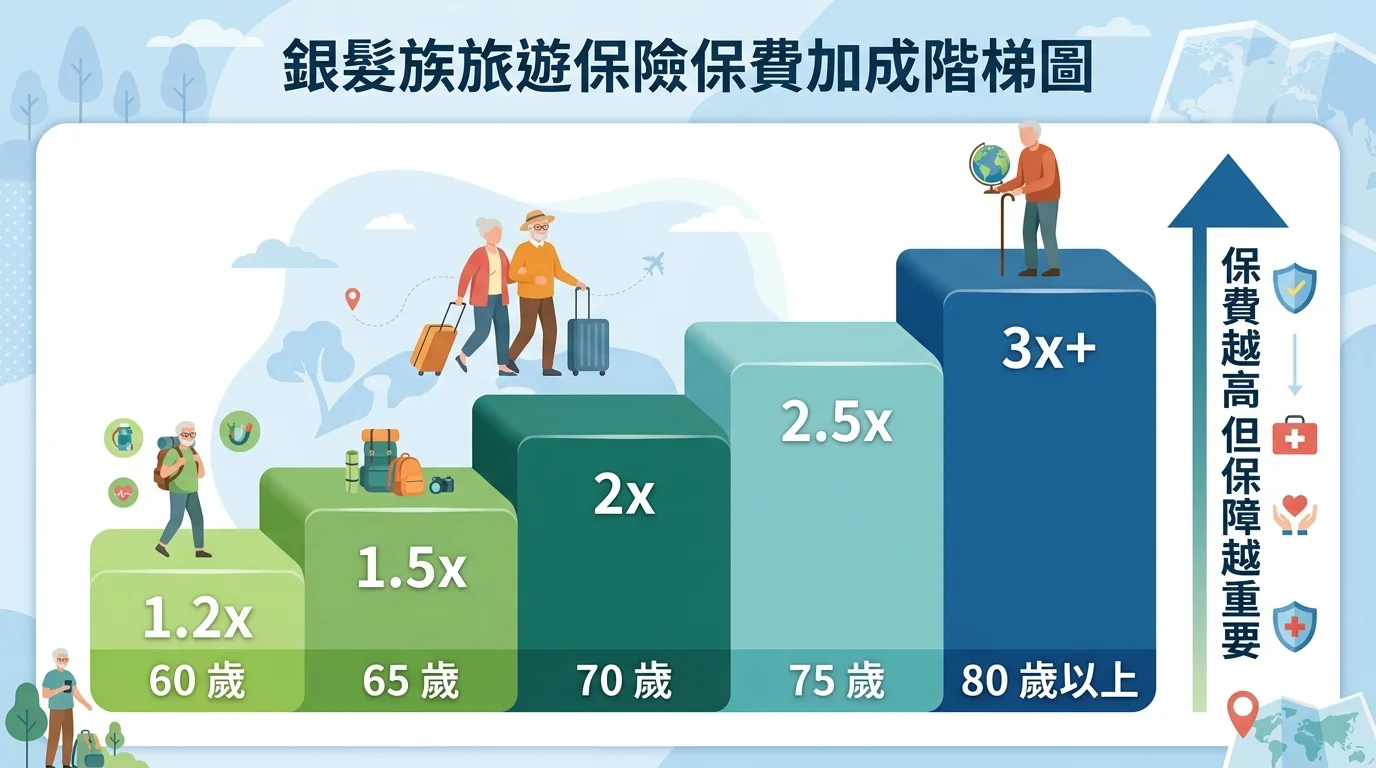

年紀越大保費越高?保費計算方式

保費計算通常以 60 歲為分水嶺:

| 年齡區間 | 保費加成比例 | 說明 |

|---|---|---|

| 60 歲以下 | 基準保費 | 一般成人費率 |

| 60-64 歲 | 約 1.2-1.5 倍 | 小幅加成 |

| 65-69 歲 | 約 1.5-2 倍 | 開始有明顯差距 |

| 70-74 歲 | 約 2-2.5 倍 | 可選方案也變少 |

| 75-79 歲 | 約 2.5-3 倍 | 需特別尋找 |

| 80 歲以上 | 約 3 倍以上 | 極少數公司承保 |

保費高歸高,但比起國外的醫療費用還是划算。以 70 歲長者去日本 7 天為例,保費大約 800-2,000 元。如果在日本掛一次急診就要 5 萬以上,保險的價值不言而喻。

60 歲以上常見的投保限制

年齡越高,限制越多。常見的限制包含:

- 保額上限降低:原本可以保到 300 萬,可能降到 100-150 萬

- 某些保障不承保:如旅遊取消險、高風險活動保障

- 需提供健康聲明書:填寫近期身體狀況和用藥紀錄

- 慢性病除外條款:已知的慢性病在保障範圍之外

- 理賠審核更嚴格:需要更完整的醫療文件

這些限制確實讓人覺得麻煩。但換個角度想,有保總比沒保好。一份基本的旅遊保險,至少能在突發狀況時減輕經濟壓力。

各年齡層投保限制差多少?

每個年齡段的投保難度不一樣。以下逐段說明,讓你幫爸媽找保險時有個底。

60-64 歲:大多數方案可正常投保

60 出頭其實還算好處理。大多數保險公司的旅遊保險都接受這個年齡段投保,保費比一般成人貴 20-50%,保障範圍差異不大。

基本上照著一般流程投保就行,不需要特別費心。

65-69 歲:部分方案開始有限制

過了 65 歲,有些公司開始有額外條件。可能需要填寫健康聲明書,或某些附加保障不再提供。

建議:投保前主動告知健康狀況。隱瞞不說的風險更大——萬一出事被查到有既往病史未告知,可能整份保單的理賠都泡湯。

70-74 歲:可選方案變少,保額可能降低

70 歲是個比較明顯的分水嶺。可選的保險方案明顯減少,部分公司的最高保額從 200 萬降到 100 萬,某些附加保障(如旅遊取消險)不再提供。

我們幫 72 歲的長者做過一次線上比較,6 家產險公司中只有 4 家接受投保,而且保費差距頗大。最便宜和最貴的差了快 2 倍,但保障內容也不同。建議至少比 3 家。

75-79 歲:需特別尋找接受投保的公司

75 歲以上要花更多時間找方案。大型產險公司仍有承保的(如國泰、富邦),但方案選擇有限。

如果自己找不到,建議透過保險經紀人協助比較。他們對各家公司的年齡上限比較熟悉,能更快幫你找到適合的方案。78 歲也還是有公司可以保的,只是要多找找。

80-85 歲:極少數公司承保,保障內容注意事項

80 歲以上是最困難的年齡段。極少數公司承保(部分產險公司上限到 85 歲),保費是一般成人的 3 倍以上,保障內容也比較基本。

能買到保險已經很好了。這個年齡段不用太糾結比較哪家方案最好,能承保、保障合理就值得考慮。

2026 銀髮族旅遊保險有哪些方案?

搞懂限制之後,來看看實際有哪些方案可以選。

各家保險公司年齡上限比較表

| 保險公司 | 最高承保年齡 | 70歲以上保費加成 | 健康聲明 | 備註 |

|---|---|---|---|---|

| 國泰產險 | 85 歲 | 約 2-3 倍 | 需要 | 高齡方案較完整 |

| 富邦產險 | 80 歲 | 約 2-2.5 倍 | 需要 | 保額上限較低 |

| 新光產險 | 80 歲 | 約 2-3 倍 | 需要 | 部分附加保障不含 |

| 明台產險 | 75 歲 | 約 2 倍 | 視方案 | 適合 75 歲以下 |

以上為 2026 年概估資訊,實際承保條件以各公司最新公告為準。

長天數旅遊(6 個月以上)保險選擇

退休後到海外長期旅居的長輩越來越多。6 個月以上的長天數旅遊保險,可選方案更少、保費更高。

重點注意:

- 部分方案天數上限為 180 天,超過需分段投保

- 長天數保費不是短天數按比例乘,通常有優惠但折扣不大

- 慢性病用藥和定期回診的費用幾乎都不保,出國前備足藥物

高齡者保費試算

以 70 歲長者去日本 7 天為例:

| 方案類型 | 保費 | 醫療保額 | 含班機延誤 |

|---|---|---|---|

| 基本型 | 約 800-1,200 元 | 50-100 萬 | 無 |

| 標準型 | 約 1,200-1,800 元 | 100-150 萬 | 有 |

| 全方位型 | 約 1,800-2,500 元 | 150-200 萬 | 有 |

以帶爸媽出國的重要性來看,這個保費投入很值得。

所有保險方案比較 → 出國旅遊保險推薦攻略

國內溫泉飯店免保險煩惱|礁溪長榮鳳凰優惠方案

帶爸媽在台灣玩也很棒,溫泉飯店超適合長輩放鬆。不用煩惱保險、語言、時差這些問題。

銀髮族投保前要注意哪 4 件事?

這 4 件事,幫爸媽投保前一定要知道。忽略了可能導致理賠出問題。

既往病史告知義務

投保時一定要如實告知目前的健康狀況和正在服用的藥物。高血壓、糖尿病、心臟病......不管大小通通要說。

隱瞞的後果很嚴重:出事後保險公司查到有未告知的既往病史,不但這次不賠,嚴重的話整份保單可能被撤銷。老老實實填寫,就算被加費或部分除外,至少其他保障還是有效的。

慢性病用藥保障

這是很多人的誤解。多數旅遊保險不涵蓋慢性病的例行性用藥費用。它保的是「突發狀況」,不是已知的慢性病治療。

帶爸媽出國前,一定要:

- 備足旅行期間的慢性病用藥(多帶 3-5 天的份量以防萬一)

- 攜帶醫師開立的英文藥物證明(過海關時可能需要)

- 確認旅遊保險對「慢性病急性發作」的理賠條件

緊急醫療轉送重要性

高齡者在偏遠的旅遊景點發生突發狀況,需要緊急轉送到大醫院的機率比年輕人高。這種轉送費用可能高達數十萬台幣,尤其在國外更是天價。

很多人只看保額高低,忽略了「緊急醫療轉送」這項保障。對帶長輩出國的人來說,這項保障的重要性可能不亞於基本醫療。建議選方案時特別確認有沒有含。

信用卡附加旅遊保險的年齡限制

想用信用卡附贈的旅遊保險?很多卡的旅遊保險 70 歲以上就不承保了。

常見的信用卡旅遊保險年齡上限:

- 大多數銀行:65-70 歲

- 少數銀行:75 歲

- 極少數:無年齡上限但保障大幅縮水

帶爸媽出國不能只靠信用卡保險,一定要另外投保。帶爸媽去歐洲的話更要注意申根保險規定 → 歐洲旅遊保險推薦

銀髮族旅遊保險常見問題 FAQ

Q: 70 歲以上還能買旅遊保險嗎?

A: 可以,但可選方案比較少。國泰產險承保到 85 歲,富邦和新光到 80 歲,明台到 75 歲。保費約為一般成人的 2-3 倍,保額上限可能較低。建議透過保險經紀人協助比較各家方案。

Q: 80 歲以上旅遊保險怎麼買?

A: 80 歲以上極少數公司承保(部分產險公司到 85 歲)。保費是一般成人的 3 倍以上,保障內容較基本。能買到就值得考慮,因為這個年齡在國外的醫療風險更高。建議找保險經紀人協助尋找。

Q: 帶爸媽出國一定要額外買保險嗎?

A: 一定要。年長者海外突發疾病風險高,費用動輒數十萬。信用卡旅遊保險很多 70 歲以上就不承保了,旅行社的保險保障也有限。自行投保一份旅遊保險是帶爸媽出國的必備準備。

Q: 慢性病用藥費用旅遊保險會理賠嗎?

A: 多數旅遊保險不涵蓋慢性病的例行用藥費用,只保「突發狀況」。出國前備足旅行期間的用藥,並攜帶英文藥物證明。部分方案對「慢性病急性發作」有條件性理賠,投保前確認條款。

帶爸媽國內溫泉旅遊|免保險煩惱、住宿票券最低 2 折

帶爸媽在台灣玩其實更輕鬆。不用煩惱保險、語言、時差這些問題,長輩的旅遊品質反而更好。溫泉飯店特別適合長輩:泡溫泉放鬆身心、飯店餐食不用另外找餐廳、設施齊全不用走太多路。

酷派旅遊票券最低 2 折|半年內彈性預約配合爸媽時間

國內旅遊不用煩惱保險問題,帶爸媽住好飯店更實在。酷派旅遊票券最低 2 折起,半年內彈性預約,配合爸媽的時間想住再約。

👉 一泊送二食|住宿送餐最划算 👉 超值出遊|全台飯店 2 折起

延伸閱讀

參考資料

- 金融監督管理委員會 — 旅遊保險相關規範

- 保險法 — 投保年齡相關規定

- 各保險公司官網承保年齡上限公告, 2026